Ưu điểm nổi bật khi vay tiêu dùng Shinhan Bank

Ưu điểm nổi bật khi vay tiêu dùng Shinhan Bank

Hạn mức vay cao đến 900 triệu đồng

Hạn mức vay cao đến 900 triệu đồng- Lãi suất ưu đãi từ 0.6% đến 0.9%/tháng

- Không cần tài sản đảm bảo – chỉ cần CCCD, HĐLĐ, sao kê lương

- Giải ngân nhanh trong 2 – 3 ngày làm việc

- Kỳ hạn vay linh hoạt từ 12 – 60 tháng

- Hỗ trợ đăng ký online toàn quốc

Thủ tục hồ sơ vay tín chấp Shinhan Bank

Thủ tục hồ sơ vay tín chấp Shinhan Bank

CCCD gắn chip còn hiệu lực

CCCD gắn chip còn hiệu lực Hợp đồng lao động hoặc xác nhận công tác (quyết định bổ nhiệm/biên chế)

Hợp đồng lao động hoặc xác nhận công tác (quyết định bổ nhiệm/biên chế) Sao kê lương 3 tháng gần nhất

Sao kê lương 3 tháng gần nhất Tài khoản VssID hoặc VNeID (nếu có)

Tài khoản VssID hoặc VNeID (nếu có)

GÓI VAY THEO LƯƠNG LÃI SUẤT THẤP:

Chương trình 1: Giảm 2% lãi suất cho khoản vay trên 150 triệu

Chương trình 2: Giảm 4% lãi suất cho khoản vay trên 300 triệu

*Đặc biệt: Giảm Thêm 1% cho Khách hàng từ vay tiêu dùng Shinhan Bank hoặc có thẻ tín dụng ShinhanBank (áp dụng đồng thời 2 chương trình)

GÓI VAY DÀNH CHO GIÁO VIÊN:

Giảm 2% lãi suất cho khách hàng là giáo viên

GÓI VAY CHO NHÂN VIÊN NGÂN HÀNG:

Giảm 2% lãi suất cho khách hàng là nhân viên ngân hàng

GÓI VAY THEO BẢO HIỂM NHÂN THỌ:

Dành cho khách hàng là chủ doanh nghiệp, tự doanh,.. Không cần chứng minh thu nhập.

Thẻ Tín Dụng:

Sang Ngang Thẻ: Citi Bank, Standard chartered, VIB, Vietinbank, Vietcombank, Sacombank, Techcombank, BIDV, TP bank, Eximbank, HSBC, HD bank, Maritime Bank.

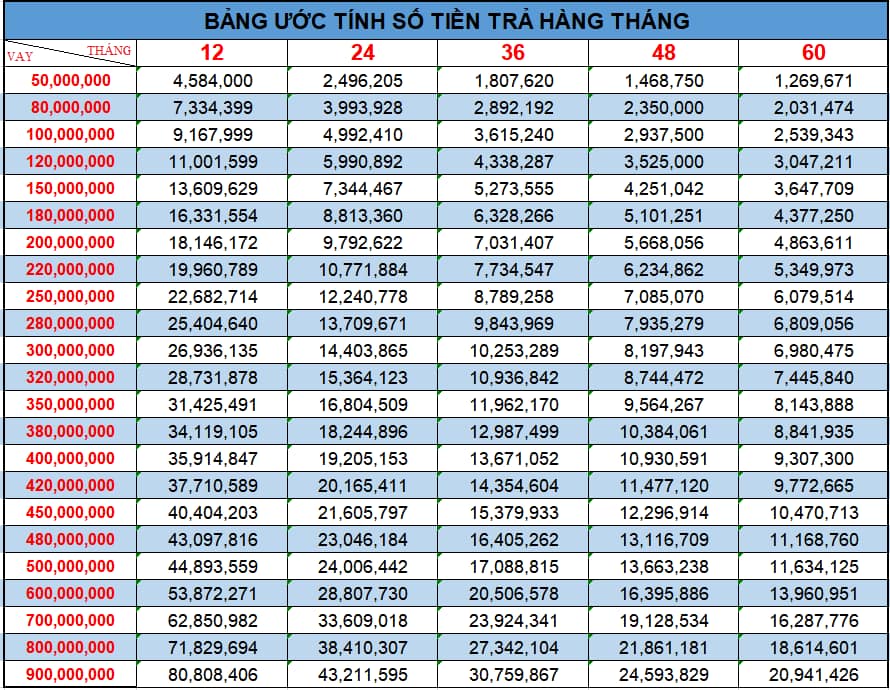

BẢNG LÃI SUẤT VAY TIÊU DÙNG SHINHAN BANK

Vay Tiêu Dùng Shinhan bank áp dụng lãi suất cạnh tranh theo dư nợ giảm dần, cam kết lãi suất thấp nhất thị trường Vay tiêu dùng hiện nay.

Số tiền trả hàng tháng là bằng nhau, giúp Khách hàng dễ dàng nhớ khoản tiền trả, nhắm giảm bớt tình trạng trả chậm, trả trễ của Khách hàng.

ƯỚC TÍNH KHOẢN VAY

ƯU ĐIỂM GÓI VAY TIÊU DÙNG

LÃI SUẤT VAY TIÊU DÙNG THẤP NHẤT

Lãi suất vay tiêu dùng Shinhan Bank cạnh tranh Chỉ từ 0.6%/ tháng đến 1%/ tháng

THỦ TỤC ĐƠN GIẢN

Không bảo lãnh, Không thế chấp. Miễn các giấy tờ tạm trú. Bảo mật thông tin khách hàng.

MIỄN PHÍ DỊCH VỤ

Miễn phí bảo hiểm khoản vay, Miễn phí dịch vụ, Miễn phí tư vấn.

HẠN MỨC VAY

Khoản vay cực lớn, lên đến 900.000.000 đồng. Hỗ trợ vay tín chấp từ 20 triệu đến 900 triệu. Khách hàng đang có khoản vay tại các ngân hàng khác vẫn được hỗ trợ vay thêm.

❓ Câu hỏi thường gặp (FAQ)

1. Lãi suất vay tín chấp Shinhan là bao nhiêu?

Lãi suất dao động từ 16% – 20%/năm tùy hồ sơ khách hàng, hình thức thu nhập và thời hạn vay.

2. Vay tín chấp Shinhan có cần thế chấp không?

Không. Đây là khoản vay tín chấp, không cần tài sản đảm bảo.

3. Làm sao để được duyệt vay nhanh?

Chuẩn bị hồ sơ đầy đủ, thu nhập rõ ràng, không nợ xấu. Ưu tiên người đi làm nhận lương qua ngân hàng hoặc kinh doanh có giấy phép.

4. Shinhan có hỗ trợ tất toán sớm không?

Có. Tuy nhiên sẽ có phí tất toán trước hạn theo quy định trong hợp đồng.