ƯU ĐIỂM GÓI VAY TIÊU DÙNG

LÃI SUẤT VAY TIÊU DÙNG THẤP NHẤT

Lãi suất vay tiêu dùng Shinhan Bank cạnh tranh Chỉ từ 0.6%/ tháng đến 1%/ tháng

THỦ TỤC ĐƠN GIẢN

Không bảo lãnh, Không thế chấp. Miễn các giấy tờ tạm trú. Bảo mật thông tin khách hàng.

MIỄN PHÍ DỊCH VỤ

Miễn phí bảo hiểm khoản vay, Miễn phí dịch vụ, Miễn phí tư vấn.

HẠN MỨC VAY

Khoản vay cực lớn, lên đến 900.000.000 đồng. Hỗ trợ vay tín chấp từ 20 triệu đến 900 triệu. Khách hàng đang có khoản vay tại các ngân hàng khác vẫn được hỗ trợ vay thêm.

ĐĂNG KÝ VAY TIÊU DÙNG

GÓI VAY THEO LƯƠNG LÃI SUẤT THẤP:

Chương trình 1: Giảm 2% lãi suất cho khoản vay trên 150 triệu

Chương trình 2: Giảm 4% lãi suất cho khoản vay trên 300 triệu

*Đặc biệt: Giảm Thêm 1% cho Khách hàng từ vay tiêu dùng Shinhan Bank hoặc có thẻ tín dụng ShinhanBank (áp dụng đồng thời 2 chương trình)

GÓI VAY DÀNH CHO GIÁO VIÊN:

Giảm 2% lãi suất cho khách hàng là giáo viên

GÓI VAY CHO NHÂN VIÊN NGÂN HÀNG:

Giảm 2% lãi suất cho khách hàng là nhân viên ngân hàng

GÓI VAY THEO BẢO HIỂM NHÂN THỌ:

Dành cho khách hàng là chủ doanh nghiệp, tự doanh,.. Không cần chứng minh thu nhập.

Thẻ Tín Dụng:

Sang Ngang Thẻ: Citi Bank, Standard chartered, VIB, Vietinbank, Vietcombank, Sacombank, Techcombank, BIDV, TP bank, Eximbank, HSBC, HD bank, Maritime Bank.

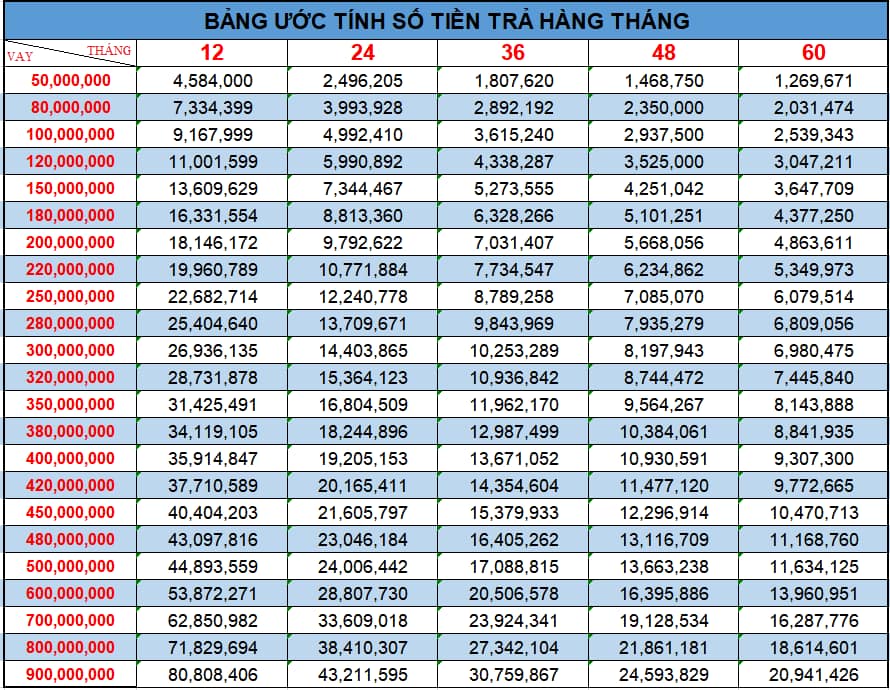

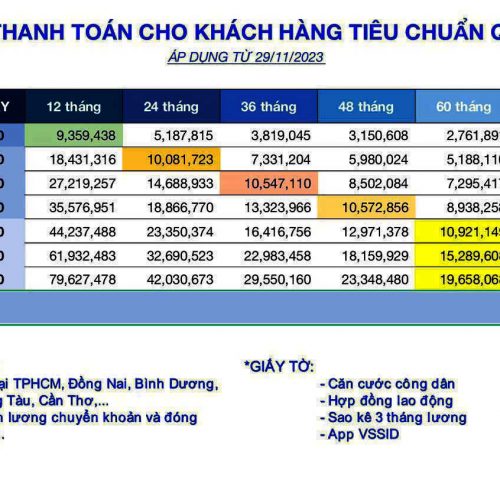

BẢNG LÃI SUẤT VAY TIÊU DÙNG SHINHAN BANK

Vay Tiêu Dùng Shinhan bank áp dụng lãi suất cạnh tranh theo dư nợ giảm dần, cam kết lãi suất thấp nhất thị trường Vay tiêu dùng hiện nay.

Số tiền trả hàng tháng là bằng nhau, giúp Khách hàng dễ dàng nhớ khoản tiền trả, nhắm giảm bớt tình trạng trả chậm, trả trễ của Khách hàng.

HỒ SƠ VAY TIÊU DÙNG SHINHAN BANK

Quý khách cần những giấy tờ gì để hoàn thành Hợp đồng Vay Tiêu Dùng Shinhan Bank?

Quý khách chỉ cần chuẩn bị:

- Chứng minh Nhân dân (Ảnh chụp)

- Hộ khẩu (ảnh chụp)

- Hợp đồng Lao động (ảnh chụp)

- Sao kê lương 3 tháng gần nhất

Đầy đủ giấy tờ, Quý khách chỉ cần liên hệ với chúng tôi để các Chuyên viên Tín dụng hướng dẫn hoàn thành Hợp đồng vay.

TIN TỨC TÀI CHÍNH

THÔNG TIN CHÚNG TÔI

Shinhanonline.com.vn là trang đăng ký vay vốn online, khách hàng được tư vấn và làm việc trực tiếp với nhân viên ngân hàng không qua trung gian. Chúng tôi cam kết sẽ mang đến cho khách hàng khoản vay và lãi suất thấp nhấp phù hợp với từng đối tượng khách hàng.

ĐỊA CHỈ Tầng trệt, tòa nhà SCS, lô T2-4, đường D1, khu CNC, phường Tân Phú, Quận 9, TP. Hồ Chí Minh.

ĐỊA CHỈ A-00.20, A-00.21, tòa C1 (Sarica), số 06 đường D9, Phường An Lợi Đông, Quận 2, Thành phố Hồ Chí Minh.

ĐỊA CHỈ Tầng trệt – Tòa nhà EMPRESS, 138 – 142 Hai Bà Trưng, P. Đa Kao, Q.1, TP.HCM.

ĐỊA CHỈ Lầu 11, Tòa nhà Centec, 72 – 74 Nguyễn Thị Minh Khai, P6, Q3, TP.HCM.

ĐỊA CHỈ Tầng trệt & Tầng 1, Tòa nhà RIVERPARK, 334 -336 Đặng Đức Thuật, P. Tân Phong, Q.7, TP.HCM.

ĐỊA CHỈ 290B, An Dương Vương, P.4, Q5, TP.HCM.

ĐỊA CHỈ LD 01-03 và LD 01-04, Tòa nhà Lexington, 67 Mai Chí Thọ, Phường An Phú, Quận 2, TP. Hồ Chí Minh.

ĐỊA CHỈ 116 Phan Văn Hớn, Khu phố 3, P. Tân Thới Nhất, Quận 12, TP. HCM.

ĐỊA CHỈ Tầng trệt, Eastin Grand Hotel Saigon, 253 Nguyễn Văn Trỗi, Phường 10, Quận Phú Nhuận, TP. HCM.

- Hotline : 0935906254

- Email: shinhanonline@gmail.com

Lãi suất trên dư nợ gốc và lãi suất trên dư nợ giảm dần trong vay tiêu dùng

Lãi suất trên dư nợ gốc là lãi sẽ được tính trên số tiền bạn vay ban đầu trong suốt thời hạn vay.

VD: Khi bạn vay 50.000.000đ, thời hạn 1 năm (12 tháng). Trong suốt 12 tháng, lãi luôn được tính trên số tiền nợ gốc 50.000.000đ.

Lãi suất trên dư nợ giảm dần là lãi sẽ chỉ tính trên số tiền thực tế bạn còn nợ, sau khi đã trừ ra phần tiền gốc bạn đã trả trong các tháng trước đó.

VD: Khi bạn vay 50.000.000đ, thời hạn 1 năm (12 tháng)

– Tháng đầu tiên, lãi được tính trên 50.000.000đ. Bạn trả bớt nợ gốc 5.000.000đ.

– Tháng thứ 2, lãi sẽ chỉ tính trên 45.000.000đ. Bạn trả bớt nợ gốc thêm 5.000.000đ.

– Tháng thứ 3, lãi sẽ chỉ tính trên 40.000.000đ…Các tháng tiếp theo sẽ lãi sẽ được tính tiếp tục tương tự theo cách thức này.

Theo nguyên tắc, tuy cùng tổng số tiền lãi phải trả, cách tính lãi trên dư nợ giảm dần sẽ làm mức lãi suất cao hơn cách tính lãi trên dư nợ gốc.

Hay nói cách khác, với cùng một khoản vay và thời hạn vay, 2 cách tính tiền lãi theo dư nợ giảm dần và dư nợ gốc sẽ cho ra 2 con số thể hiện mức lãi suất khác nhau, nhưng tổng giá trị khoản tiền lãi trong thời hạn vay mà khách hàng phải trả hoàn toàn bằng nhau.

Thực tế, khi khách hàng đi vay, bên cho vay sẽ thường tư vấn lãi suất trên dư nợ gốc để khách hàng có thể hiểu và tạm tính được số tiền lãi & tổng khoản trả hàng tháng (gốc + lãi) một cách dễ dàng.

Tuy nhiên, theo các quy chuẩn thông thường của ngành, chính sách vay, hệ thống ngân hàng… lãi suất được áp dụng thực tế là lãi suất trên dư nợ giảm dần. Chính vì vậy, trên hợp đồng tín dụng giữa bên cho vay và khách hàng luôn thể hiện lãi suất trên dư nợ giảm dần.

Một vài lưu ý khi vay tín chấp

- Tính toán khả năng trả nợTrước khi nhận khoản vay bạn cần phải biết chính xác về khả năng thanh toán hàng tháng của mình, bạn cần biết số tiền phải trả sẽ chiếm bao nhiêu trong thu nhập hàng tháng và bạn có thể trả nó mà vẫn sống bình thường được. Số tiền chi trả hàng tháng không nên vượt quá 40% tổng thu nhập hàng tháng của bạn

- Các ngân hàng sẽ bị thiệt nếu bạn trả nợ sớm, do đó các ngân hàng thường đưa ra một con số % bạn phải trả thêm nếu bạn tiến hành tất toán trước hạn.

- Khách hàng vay tín chấp cũng cần hiểu đúng về lãi suất vay ngân hàng. Các ngân hàng thường đưa ra 2 cách tính lãi suất đó là lãi suất giảm dần và lãi suất cố định:

- Trong phương pháp tính lãi suất giảm dần, số tiền phải thanh toán cho lãi suất khoản vay của bạn vẫn tiếp tục giảm dựa trên số tiền gốc hàng tháng được giảm, nguyên tắc là được giảm hàng tháng, hàng quý hoặc hàng năm.

- Thời hạn khoản vay mặc định, có thể trả trước hạn linh hoạt (không phí phạt), tối thiểu 61 ngày (3 Tháng) và tối đa đến 12 tháng (1 năm)

- Lãi suất vay trong hạn tối thiểu 1%/năm, tối đa 12%/năm

CHÍNH SÁCH CHO VAY – QUÝ KHÁCH LƯU Ý

- Tùy Nhu Cầu mà các khoản vay thời gian vay Bắt Buộc tối thiểu là 12 tháng ( 365 ngày ) và tối đa 60 tháng ( 1800 ngày)

- Lãi suất Bắt Buộc tối thiểu 6.8%/1năm – lãi suất tối đa 9.3%/1 năm

- Các khoản vay dài hạn sẽ được hỗ trợ ưu đãi:

- Ví dụ: Nguyên Văn A vay 30 triệu trong 12 tháng và trả góp mỗi tháng gốc + lãi là 2.750.000 vậy sau 12 tháng tổng lãi + gốc là 33 triệu suy ra số tiền lãi là 3 triệu vậy lãi suất: 10%/năm – đây là tạm tính còn thực tế là lãi suất tính trên dư nợ giảm dần nên khách hàng sẽ chỉ phải trả ít hơn khi còn nợ ít.

- Nhưng nếu Nguyễn Văn A vạy 30 triệu trả trong vòng 60 tháng thì mỗi tháng sẽ phải trả góp 762.000đ vậy tổng sau 60 tháng cả gốc và lãi là : 45.720.000 trừ đi gốc tiền lãi là 15.720.000 trong 5 năm thì mỗi năm lãi là 3.144.000 sấp sỉ 10%/năm.

- đây là tạm tính còn thực tế là lãi suất tính trên dư nợ giảm dần nên khách hàng sẽ chỉ phải trả ít hơn khi còn nợ ít.

- Khách vay số tiền càng lớn lãi suất càng thấp.